1 февраля 2014 г. все европейские граждане окончательно окажутся в SEPA. Это означает, что — при осуществлении европлатежей — вспоминать о том, где конкретно они находятся, им больше никогда не придется.

Интеграционный процесс в Европе дает, — в качестве побочного результата, — массу интересных проектов, закладывающих сегодня основу для создания электронной экономики нового типа. В сфере ЭДО, можно привести в качестве такого рода примера PEPPOL, который позволит, в частности, унифицировать обмен электронными инвойсами, прежде всего, в сфере европейских госзакупок. Не менее перспективным является другой проект — по созданию единой зоны платежей в валюте евро (Single Euro Payments Area, SEPA), который начали претворять в жизнь в 2008 г.

По данным Европейского Центробанка, примерно 64% переводов денег со счета на счет в ноябре 2013 г. уже осуществлялось в формате SEPA credit transfers. Завершить на 100% процесс стандартизации в области европлатежей планируется не позднее 1 февраля наступившего года.

Следует заметить, что помимо 28 стран EC, в зону SEPA, — где, в общей сложности, проживает более полумиллиарда человек, — сейчас входят Исландия, Лихтенштейн, Монако, Норвегия и Швейцария. Для ряда стран, не использующих евро в качестве основной валюты, “дедлайном” по SEPA-стандартизации будет октябрь 2016 г.

Текущую же задачу, которую меньше чем через месяц собирается разрешить SEPA, можно назвать идеологической: нужно убрать все оставшиеся барьеры и ограничения для беспрепятственного хождения наличного и безналичного евро во всех странах, которые на него перешли.

Основным форматом осуществления SEPA-расчетов должна, со временем, стать оплата по электронным счетам. Речь идет ни о чем ином, как о начавшемся вытеснении из европейского оборота такого «самостоятельного» документа, который в нашей стране называют платежным поручением.

Услуга постоянного платежа по электронному счету “прямой дебет” (SEPA direct debit), которую предлагают сегодня европейские банки, поможет их клиентам избавится от рутинного контроля над своевременным погашением регулярных, периодических платежей вне зависимости от местоположения в ЕС плательщика и получателя (по состоянию на ноябрь в таком режиме уже осуществлялось примерно четверть от общего количества европейских платежей ).

Акцент при всем при этом ставится на то, чтобы обеспечить равный, одинаково удобный финансовый сервис для рядовых граждан всех европейских стран с особым упором на интернет-банкинг, а также — прочие современные способы платежей, вроде m-banking и т.п. В частности подразумевается, что, — в результате стандартизации, — “национальные” платежные карты граждан будут беспрепятственно использоваться для осуществления платежей по всей Европе.

Учитывая важность торговой отрасли для проводящихся реформ, созданный в 2010 году Совет SEPA (SEPA Council ) в минувшем декабре был заменен на другой координационный орган — Euro Retail Payments Board (ERPB), объединяющий представителей банков, “классического” офлайн-ритейла, e-commerce и др.

Один из аспектов завершающейся в феврале базовой стандартизации можно пояснить на простом, понятном для жителей крупных городов примере. Например, в Москве когда-то можно было позвонить со стационарного телефона по «короткому» городскому номеру, не набирая при этом никаких дополнительных кодов и “восьмерок”. Хотя почти все московские номера тогда начинались с “8_495”, вспоминать об этом нужно было лишь при междугородних звонках. Сейчас это давно уже не так, и номер приходится набирать полностью — практически во всех случаях. В этом смысле, разница между «межгородом» и “обычным” звонком исчезла.

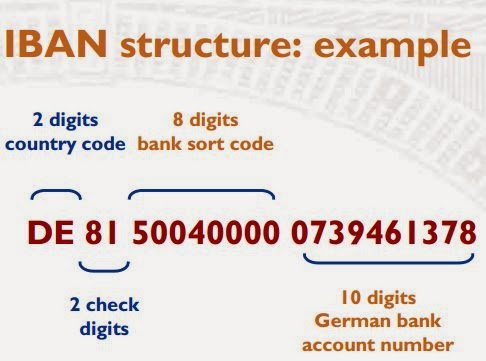

Если провести некую аналогию, то следует, прежде всего, отметить, что International Bank Account Number (IBAN), который ранее указывался только при международных платежах, станет обязательным во всех случаях, даже если деньги не пересекают границы той или иной страны, входящей в SEPA.

Ставший единым требованием для всех номер IBAN — более длинный, чем нынешний “местный”, пригодный лишь до конца января для расчетов внутри одной страны. В 22-х знаках IBAN в обязательном порядке содержится (дополнительная) информация о государстве, в котором расположен данный банк или его филиал. Теперь это стало обязательным во всех случаях. Таким образом, нивелируется разница между оформлением платежей в различных европейских странах.

То есть, в каком-то смысле, все платежи в евро там, с 1 февраля, станут “местными”. А вот номера банковских счетов наоборот, будут «длинными».

Благодаря коду IBAN, все европейские перечисления с февраля месяца станут «местными»

Источник: SEPA in a nutshell

Идентификаторы типа IBAN позволят безошибочно, в полностью автоматическом режиме обрабатывать любые европейские платежные сообщения, формат которых, в частности, предусматривает включение информации об электронном инвойсе, в соответствии с которым осуществляется перечисление.

В качестве основы для оформления электронных финансовых документов SEPA был выбран ISO 20022 XML. Безопасность операций с чипированным (теперь уже в обязательном порядке) платежными картами должно обеспечить соблюдение стандарта EMV, аббревиатура которого сложилась из первых букв разработавших его Europay, MasterCard и VISA. Данный стандарт ориентирован, прежде всего, на подтверждение операций по карте при помощи PIN-кода как на наиболее безопасный способ, рекомендуемый для SEPA Card Payments.

Стандартизация в рамках SEPA носит не только технический, но и организационный характер. В частности, наряду с едиными требованиями к техническим средствам и ИТ-инфраструктуре, подразумевается, что с их помощью можно будет обработать и провести любой платеж за один рабочий день, причем без взимания с клиентов (за сам по себе SEPA-платеж) каких-либо комиссий. Что, вероятно, позволит постепенно устранить нынешние непроизводительные для плательщиков, — осуществляющих “трансграничные” платежи внутри ЕС, — расходы, составляющие в совокупности несколько процентов от общеевропейского ВВП.

Как это обычно бывает, в случае продвижения подобного рода масштабных проектов, подробнее всего сейчас освещается в СМИ тема: что даст SEPA для граждан.

Платить в соответствии с SEPA ISO 20022 можно прямо из ERP

Источник: EDICOM SEPA Platform

В то же время, уже сейчас понятен тот положительный эффект, который окажет SEPA на европейский бизнес. Не менее очевидно и то, что EDI провайдеры не смогут остаться в стороне от ведущейся во всей Европе работы по автоматизации в сфере финансов. В качестве конкретного примера, можно привести решение компании EDICOM для индивидуальных предпринимателей и предприятий, интегрирующего европлатежи по стандарту SEPA с ERP-системами.