Европейские аналитики привычно обозначают неуплату НДС терминами вроде «VAT fraud» или же вовсе обтекаемо — «noncompliance». А по поводу уменьшения объемов сектора «теневой экономики», дают политкорректные рекомендации, с которыми трудно не согласиться. Однако можно попытаться извлечь из собранных ими материалов и другие, гораздо более определенные выводы и предположения, особенно если речь идет об адаптации европейского опыта применительно к нашей специфике.

Тема электронных счетов-фактур очевидным образом связана со сбором налога на добавленную стоимость, который, в свою очередь, во многом определяет доходы почти любого государства. К примеру, 1 из 5-и евро, поступающих в госбюджет стран EC, приносит именно НДС (Value Added Tax, VAT).

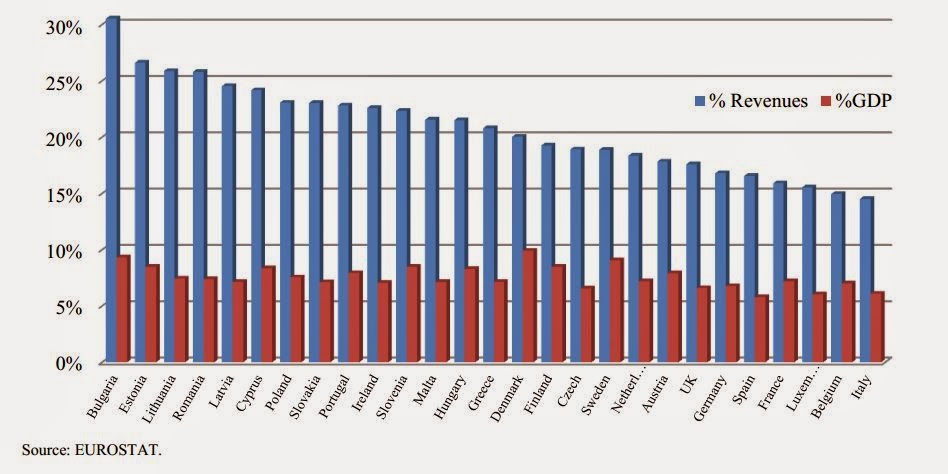

Данный налог формирует в среднем около 7,5% европейского ВВП. Допустим, в Дании вклад НДС в ВВП максимален и достигает почти 10%. А в Испании, наоборот, минимален, поскольку составляет всего лишь около 5%.

В таких странах как Чехия и Словакия на момент составлнеия отчета НДС взимался по одинаковым ставкам (20 или 10%%). Однако нижеприведенный график демонстрирует нам то, что статистические показатели этих стран 2-х разнятся достаточно ощутимо. В частности, потому, что в каждой из них применяются и развиваются свои собственные налоговые системы.

Доля поступлений от НДС в доходах государства (revenues) и в составе ВВП (GDP) — усредненно с 2000 по 2011 гг.

Источник: Study to quantify and analyse the VAT Gap in the EU-27 Member States (Final Report)

Иначе говоря, ставки налога, взятые сами по себе, в отрыве от «контекста» не смогут рассказать нам о том, что же все-таки, в конечном итоге получит госбюджет. Тем не менее, экономисты давно научились учитывать целый комплекс факторов, влияющих на показатели уплаты налогов в той или иной стране мира. И могут, например, заранее подсчитать, какими должны стать суммы собранного НДС, если законодательным путем изменить там ставку или другие условия налогообложения.

Следует подчеркнуть, что такие расчеты носят, преимущественно, теоретический характер. Если бы это было не так, то, в принципе, можно было бы, не мудрствуя лукаво, выбрать готовую, проверенную на практике налоговую модель, скажем, наиболее успешной, — в этом плане, — европейской страны. И попросту скопировать ее. Не внося при этом, по возможности, существенных изменений и прочей «отсебятины».

С другой стороны, интуитивно понятно, что ни к чему хорошему такие попытки «откопипастить» чужую налоговую систему не приведут. И теория всегда будет отличаться от практики. Особенно сильным такое расхождение бывает, например, во времена экономического кризиса, когда у некоторых предпринимателей появляется не особенно законное, но зато достаточно сильное желание попытаться так или иначе сэкономить на уплате налогов.

Практики научились оценивать и эту, ускользающую от чистых теоретиков величину, которую, применительно к НДС, назвали VAT Gap. «Недобор» НДС в ЕС, — по сравнению с «теоретической» суммой, причитающейся согласно налоговому законодательству, — резко вырос в кризисном 2009-м году (данные усреднялись для все тех же, перечисленных на графике выше европейских стран, за исключением Кипра).

График ниже демонстрирует, что и в 2011 г. расчетная величина VAT Gap оставалась по-прежнему высокой. И составляла порядка 1,5% от европейского ВВП, что, в пересчете на евро, соотвествовало сумме порядка 200 млрд.

Недоплата по НДС (VAT Gap) в 2009 г. составила более 1,5% от совкупного ВВП 26-и европейских стран

Источник: Study to quantify and analyse the VAT Gap in the EU-27 Member States (Final Report)

Может ли, скажем, развитие электронных платежных систем (e-payment) как-то повлиять на сектор теневой экономики? Примерно таким вопросом задались аналитики e-Invoicing Platform. И попытались найти ответ на другом, приведенном ниже графике, взятом из исследования, сделанного для Visa Europe проф. Фридрихом Шнайдером (Friedrich Schneider).

Доля теневой экономки (в процентах от ВВП) падает в зависимости от среднего количества электронных транзакций в пересчете на душу населения

Источник: “The Shadow Economy in Europe“

На приведенном выше рисунке мы видим, что развитие электронной платежной инфраструктуры помогает бороться с теневым сектором в самых разных странах. За исключением, разве что, Эстонии. Данный график впечатлил аналитиков. Однако, пожалуй, так и не смог окончательно убедить в чем-то вполне определенном.

Развитие систем электронных платежей и упрощение требований в рамках e-invoicing не сможет повлиять на теневую экономику. Ведь влияние экономического кризиса бывает очень сильным, ставки НДС в ЕС — завышены, а развитие систем e-payment позволит, в том числе, перечислять деньги в обход банков и бухгалтерии — считают исследователи e-Invoicing Platform. И предлагают, в частности, брать пример с Португалии, комплексно подошедшей к данному кругу вопросов с учетом местной специфики.

С таким выводом сложно спорить. И все же, применительно к России, можно сделать чуть менее осторожные и более прозаичные, — если можно так сказать, — предположения.

Последнее, с чем попытается произвести манипуляции наш среднестатистический налоговый «оптимизатор» — это, пожалуй, банковский счет, надежно фиксирующий все сделанные им безналичные переводы. Поэтому можно предположить, что, — аналогичная по своей сути, — сплошная фиксация всех электронных счетов-фактур в архивах независимых провайдеров должна, безусловно, оказать оздоравливающее влияние на отечественную экономику.

Настоящей же, первоочередной проблемой нашей экономики следует, пожалуй, пока признать явно недостаточное развитие сферы электронных транзакций за пределами банковского сектора и сегмента сетевой розничной торговли.