Сегодня ни для кого не секрет, что крупные B2B-покупатели (торговые сети) широко практикуют задержку оплаты поставщикам за полученный товар. Чем может быть полезна технология EDI в управлении взаиморасчетами и динамическом дисконтировании?

По факту, задержки оплаты в нашей сетевой рознице достигают 5-6 месяцев. Наращивание объема просроченной задолженности эквивалентно получению товарного кредита от производителя. Обороты в рознице могут быть весьма значительные. Рыночная сила торговых сетей велика: небольшой производитель будет стараться работать с ритейлером до последнего, даже если задержки в расчетах приобретут хронический характер.

Контроль за деятельностью торговых предприятий не такой уж и жесткий, если сравнивать его, скажем, с финсектором. “Отозвать лицензию” у торговой компании, систематически злоупотребляющей чужими оборотными средствами, сегодня невозможно. Да и попросту некому. Механизм саморегулирования путем изменения курса акций, обращающихся на фондовых площадках, сегодня также неприменим для основной массы наших ритейлеров. Ведь через IPO прошли пока только самые крупные из них.

Все это, безусловно, отрицательно сказывается на экономической обстановке в целом. Задерживаются выплаты заработной платы и перечисление налогов, провоцируется уход бизнеса в теневую экономику или разорение мелких производителей. Поставщики дружно повышают цены на свою продукцию, закладывая туда, в том числе, риски задержек и неплатежей.

Европа хорошо осознала весь этот негатив и предприняла попытку ускорить взаиморасчеты посредством законодательных изменений. В частности, в конце 2013 года вступил в силу документ European Late Payment Directive, обязывающий закрывать взаиморасчеты в течение 30 дней после выставления счета-фактуры. В виде исключения, — по согласию сторон, — срок оплаты можно увеличить до 60 дней.

Рыночная доля, принадлежащая крупнейшим российским ритейлерам, невысока, если сравнивать ее с европейскими показателями. В то же время, в РФ существует великое множество торговых компаний, для которых введение «европейских» сроков для погашения задолженности было бы, почти наверняка, равнозначно банкротству.

Представляется, что позиции нашего сетевого ритейла сильны, во многом благодаря банковским кредитам и привлечению чужих оборотных средств. О том, что финансовый менеджмент поставлен в отечественных торговых предприятиях на должный уровень говорить преждевременно. В сложившейся ситуации, обязать торговую сеть полностью и своевременно рассчитаться с поставщиками — почти равносильно спровоцировать не только ее банкротство, но и крах очень многих “выдавших” ей товарный кредит производителей.

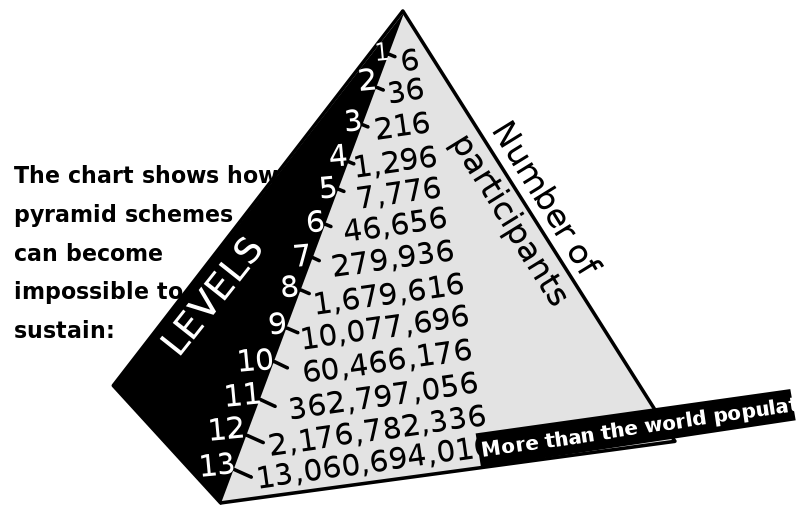

Безусловно, поставщики являются весьма заинтересованными в том, чтобы финансовые показатели торговой сети, получающей у них товар, были соответствующими. И уж в любом случае — не напоминали что-то вроде постепенно растущей финансовой пирамиды. Однако у большинства из них отсутствуют возможности проводить такого рода анализ.

Если сеть давно работает на рынке и берет товар фурами, то большинство из сегодняшних производителей с радостью начнут делать ей отгрузки. Настоящая проблема для рядового, ничем особенным не примечательного поставщика — ухитриться подписать с такой сетью контракт. Который воспринимается, скорее, как манна небесная.

Возможно, что решение стоит поискать на стыке ритейла и обслуживающих его банков. Например, можно законодательно обязать такие банки проводить оплаты поставщикам за поставленный в адрес их заемщика товар, если сам заемщик не производит оплату в течение месяца-двух после поставки. Это решение побудило бы банки более серьезно контролировать основные финансовые потоки своих клиентов из торговой отрасли, а самих торговцев – отвечать за задержки не только перед «слабыми» поставщиками, но и перед «сильным» банком-партнером.

Очевидно, что для этого банку потребуются точные, оперативные и достоверные сведения о кредиторской задолженности торговой компании. Которые, например, мог бы ему предоставить EDI-провайдер.

Технологии EDI могли бы стать реальной информационной основой для построения цепочек управления взаиморасчетами и динамического дисконтирования между различными видами участников: банком, ритейлером, провайдером и поставщиком.

В условиях изобилия товаров на полках магазинов, взаиморасчеты выходят на первый план как инструмент оздоровления экономики. Они обеспечат ускорение движения денег (а не печатание новых купюр) и прозрачность оплат (исключающую, в том числе, “строительство пирамид” и коррупцию).

Динамическое дисконтирование обеспечит так называемую справедливость, когда за пользование чужими денежными средствами заплатит именно тот, кто ими пользуется, а не производитель продукции, добросовестный поставщик или покупатель, каковыми все мы с вами и являемся.

Алексей Тихонов