Как устроен чилийский e-invoicing. Страны Латинской Америки на сегодняшний день признаны лидерами воплощения в жизнь идей электронного документа оборота в части отношения бизнеса и власти. Планомерный, последовательный и строго регламентированный переход на е-invoicing позволяет повысить собираемость налогов, снижает издержки для бизнеса и сохраняет окружающую среду. Рассмотрим как постороена система в Чили.

Общие требования.

Важно отметить, что до 2014 года требование обязательного выставления счетов в электронном виде отсутствовало. Т.е. компании могли проводить транзакции в электронном виде, но, при этом, были обязаны следовать определенным правительством правилам. Однако это было их добровольным решением. В 2014 году для многих компаний ситуация изменилась.

В сентябре 2013 года чилийская налоговая служба объявила, что электронные счета станут обязательными для использования в крупных корпорациях, а к концу 2016 года и во всех остальных компаниях. На сегодняшний день множество чилийских предприятий получили уведомление о необходимости перехода на электронные счета с 1 января 2015 года.

Обратимся к основным положениям чилийской модели e-invocing:

- Отгрузочные документы: чилийская модель объединяет элементы пронумерованной пакетно-ориентированной (batch-oriented folio) схемы, использованной в старой мексиканской CFD модели, наряду с операциями в реальном масштабе времени, которые применяются в Бразилии и Аргентине. Коммерческая сделка начинается с выполнения двух шагов:

- первым создается отгрузочный документ или транспортная накладная, который регистрируется правительством как первичный документ отгрузки;

- на втором шаге создаются фискальные документы (счет-фактура, кредит/дебит нота), которые регистрируются со ссылкой на первичный отгрузочный документ

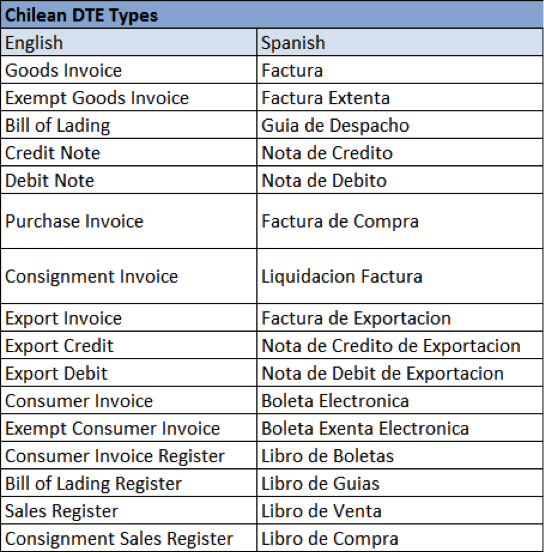

- Исходящие документы: В настоящий момент в системе применяется 10 типов электронных фискальных документов, которые носят общее название “Documentos Tributarios Electrónicos”. Каждый документ DTE в зависимости от типа получает уникальный номер из своего диапазона, присвоенного правительственной системой и получаемого компанией последовательно для каждого созданного DTE (линия 1 и 2 на рис.1).

Набор фискальных данных для каждого документа записывается в определенном DTE XML формате, затем подписывается и регистрируется в режиме реального времени в правительственной системе посредством веб-сервисов, предоставляемых чилийскими налоговыми органами (линия 4 на рис.1) до того, как будет отправлен покупателю. Документы подписываются с использованием пары открытый/закрытый ключ, выдаваемой администрацией налогоплательщику для каждого одобренного диапазона номеров документов.

- Ежемесячные отчеты: В конце каждого месяца компании обязаны загрузить на правительственный сайт три отчета об исполнении. Сделать это можно как вручную, так и посредством автоматизированного веб-сервиса. Отчеты включают в себя все проведенные в отчетном месяце DTE транзакции, а также бумажные DTE документы, созданные в случаях непредвиденных обстоятельств. Электронные накладные могут быть пропущены или удалены из отчетов при помощи веб-сервисов (кроме B2C инвойсов, выставленных для розничных покупателей), учитывать в отчетах испорченные бумажные инвойсы не требуется.

Эти чилийские ежемесячные отчеты очень похоже на внедряемую в России с 1 января 2015 года электронную книгу покупок и книгу продаж.

- Входящие документы: Клиенты, зарегистрированные как отправители DTE документов, должны обеспечить возможность получать входящие документы. Это обеспечивает обработку XML-ответа, поступающего обратно в налоговую администрацию через HTTP-терминал, который затем направляется налоговой администрацией поставщику в виде сообщения электронной почты. Покупателю дается 8-ми дневный срок на подготовку и отправку такого ответа. Если в течении указанного срока полученный покупателем документ не был отклонен или поставщик не был уведомлен об ошибках, то счет-фактура считается принятой покупателем. С другой стороны, если покупатель отклоняет входящий счет-фактуру, то ответственность за его исправление лежит на продавце, т.к. только он может внести коррективы, создав кредитную ноту. Параметры правительственных веб-сервисов настроены таким образом, что в случае несоответствия между XML и бумажным DTE документом рассматриваться будет только XML-файл. В случае, если XML-файл является недействительным, то и вся сделка признается недействительной, даже если бумажный DTE был заполнен верно. Покупателям настоятельно рекомендовано проводить проверку всех входящих DTE на соответствие установленным требованиям.

- Непредвиденные обстоятельства: Бумажные DTE разрешено использовать как исключительную меру в случае возникновения технических проблем. Такие DTE распечатываются на специальной бумаге, продаваемой авторизованными правительством вендорами, затем заверенной в налоговом органе. Исключительные DTE имеют отличную от отгрузочных документов систему нумерации и их не требуется регистрировать в налоговой после проведения операций, хотя они и включаются в специальный отчет в конце месяца.

- Отмена и исправление документов: Исправления документов возможны как дополнительные кредитные или перерасчетные транзакции. Если счет был создан во внутренней системе учета предприятия и не был одобрен налоговым органом, то он может быть отменен или помечен недействительным через веб-сервисы. Если же DTE был одобрен в налоговой, то единственный способ исправления – обмен кредитной нотой. Если покупатель отвергает инвойс в течении 8 дней, то кредитная нота будет средством чтобы исправить или скорректировать инвойс.

- Веб-сервисы: Функции регистрации предоставляются через веб-сервисы, обслуживаемые государством. Несколько сертификатов могут быть задействованы в процессе, в зависимости от разрешений, настроенных на портале налоговой администрацией для каждого пользователя. Однако, ежемесячные отчеты должны быть подписаны, используя учетные данные финансового менеджера компании.

Архитектура процесса

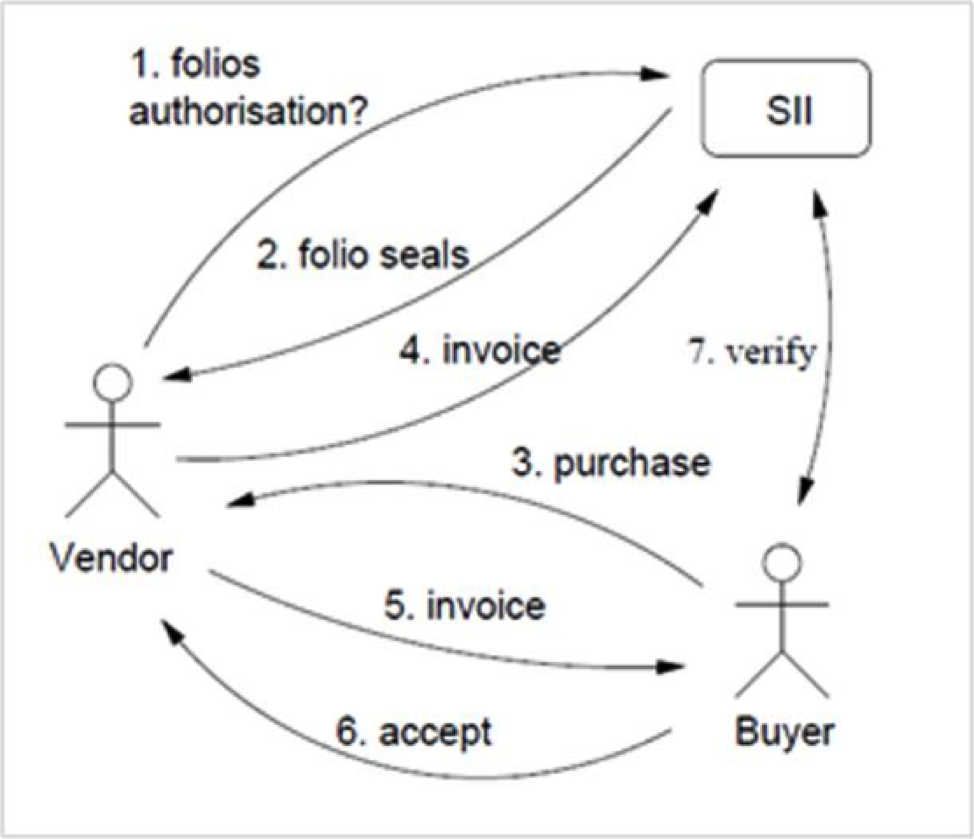

Обобщенно высокоуровневая схема движения документов в системе представлена на рисунке 1:

Стрелки 1 и 2 – присвоение налоговой уникальных номеров отгрузочным документам и их регистрация: Нумерация накладных состоит их набора цифр, длиной до 8 знаков, которому опционально может предшествовать “ префикс серии”, содержащий до 4-х буквенно-цифровых символов. Отдельный диапазон номеров отгрузочных документов требуется для каждого типа DTE документа, который предварительно регистрируется и одобряется в налоговой администрации. Диапазоны номеров для накладных запрашиваются вручную авторизованными пользователями через сайт налоговой, при этом регистрационные данные передаются налогоплательщику прямо с сайта или закрытым письмом по электронной почте. После одобрения, подтверждающий блок в формате XML содержит начальный и конечный номер отгрузочных документов (диапазон), пару открытый/закрытый ключ, которая используется для подписи всех DTE документов, имеющих номера из выделенного диапазона. Накладные обрабатываются ERP системой налогоплательщика.

Стрелки 1 и 2 – присвоение налоговой уникальных номеров отгрузочным документам и их регистрация: Нумерация накладных состоит их набора цифр, длиной до 8 знаков, которому опционально может предшествовать “ префикс серии”, содержащий до 4-х буквенно-цифровых символов. Отдельный диапазон номеров отгрузочных документов требуется для каждого типа DTE документа, который предварительно регистрируется и одобряется в налоговой администрации. Диапазоны номеров для накладных запрашиваются вручную авторизованными пользователями через сайт налоговой, при этом регистрационные данные передаются налогоплательщику прямо с сайта или закрытым письмом по электронной почте. После одобрения, подтверждающий блок в формате XML содержит начальный и конечный номер отгрузочных документов (диапазон), пару открытый/закрытый ключ, которая используется для подписи всех DTE документов, имеющих номера из выделенного диапазона. Накладные обрабатываются ERP системой налогоплательщика.

Стрелки 4 и 5 – е-инвойсинг. Если покупатель создает фискальный документ, требующий правительственного одобрения, то необходимые фискальные атрибуты извлекаются из конечной ERP и упаковываются в стандартный XML-формат для передачи через веб-сервисы. Через веб-сервисы налоговая предоставляет методы для отправки, проверки, обновления и получения статуса. Сообщения передаются асинхронно — токен сообщения возвращается при инициализации запроса и может быть использован как идентификатор для следующих связанных событий, для запроса статуса или получения кодов одобрения, когда сделка пройдет финальную стадию. Благодаря этому механизму, автоматически определяются структурные ошибки, ошибки передачи данных. Тогда как ошибки содержания, типа “неверный код деятельности предприятия” или “ cумма по строкам не равна значению “Итого””, передаются налоговым органом только по электронной почте.

Стрелка 7 – верификация: Получатель подтверждает доставку входящих документов непосредственно, отправляя ответное сообщение, либо документы считаются принятыми, если в течении 8 дней от получателя не был получен ответ. Специально разработанные форматы позволяют получателям отвечать на одно или несколько сообщений сразу, с указанием статуса каждого DTE документа, уведомляя о приеме и/или отказе в приеме счета как пакетом, так и индивудуально.

Типы документов:

В той или иной форме, одновременно во многих странах мира при государственной поддержке электронные счета-фактуры становятся стандартом повседневной жизни. Россия здесь не исключение. Изменения в законодательстве, обязывающие всех плательщиков НДС с 1 января 2015 года сдавать в ФНС книгу покупок и книгу продаж в электронном виде являются еще одним толчком для бизнеса в части перехода на использование электронных счетов-фактур. Ведь электронная книга покупок (продаж) есть не что иное, как перечень входящих (исходящих) счетов-фактур с итоговыми данными по ним. Имея счета-фактуры в электронном виде можно не только сократить затраты на формирование новой налоговой отчетности, но и существенно снизить вероятность налоговых рисков и блокировки счетов.