Компания Мираторг сегодня в центре внимания многих информационных агенств. Она из мелкого посредника быстро превратилась в крупнейшего импортера, а затем и производителя мяса в нашей стране. Кроме того, Мираторг всегда был приверженцем новых информационных технологий. Мы хотим рассмотреть на примере этой компании, как трансформировался рынок EDI и ЭДО.

Ориентировочно в 2008 году компания Мираторг начала принимать электронные EDI-заказы от крупнейших торговых сетей. В то время рынок EDI только начал формироваться и оператором по обслуживанию Мираторг была компания КОРУС Консалтинг (в 2009 году EDI-направление было выделено из КОРУС Консалтинг в отдельную компанию — КОРУС Консалтинг СНГ), занимающая лидирующие позиции на рынке EDI в России. Технология EDI очень хорошо прижилась в Мираторг, и на нее последовательно переходили все филиалы АПХ Мираторг по мере роста и развития холдинга. Сотрудничество с КОРУС Консалтинг СНГ крепло и успешно развивалось. Качество сервиса росло, количество электронных документов увеличивалось, цены и себестоимость услуг снижались.

К слову, КОРУС Консалтинг СНГ в 2006-2012 годах был признанным лидером рынка EDI в России и вел за собой остальных игроков и в ценовом, и в технологическом, и в этическом плане, задавая вектор и уровень стандартов ведения бизнеса.

В 2010 году технология EDI стала внедряться в X5 Retail Group. X5 решил изменить условия работы для EDI-провайдеров, потребовав от них оплаты за «доступ» к поставщикам. С этим требованием согласились не все, а часть EDI-операторов. Тех же, кто этого требования не понял, попытались исключить из участия в проекте. В результате такого давления часть поставщиков, испугавшись потерять такого крупного покупателя, как X5 Retail Group, перешла к другим операторам или подключилась ко второму оператору, «на всякий случай». В числе таких поставщиков был и Мираторг. И, несмотря на добрые давние отношения с рядом клиентов, часть трафика перешла от КОРУС Консалтинг СНГ к другим операторам.

На рынке изменились условия игры. И в этот момент EDI-рынок в России стал трансформироваться. С началом EDI-проекта в X5 Retail Group появились новые пункты в стандартах качества сервиса — кто больше заплатит (не за сервис, конечно, а за доступ в торговую сеть). К этому можно относится по-разному. Посмотрим, что происходит дальше.

А дальше цены на EDI-услуги в тех торговых сетях, где не требуют оплаты «за маркетинг» от EDI-операторов, продолжают снижаться вследствие конкуренции. Другие торговые сети оценили практику X5 как вполне приемлемую и стали внедрять ее в свои EDI-процессы. Там цены на EDI-услуги пытаются удержаться на прежнем уровне. Но прибыли EDI-оператору это не добавляет. Мы не будем перечислять эти торговые сети, но число их плавно растет год от года. Кстати, и EDI-провайдеры, не удержавшись от искушения, стали использовать этот инструмент в конкурентной борьбе. Ведь гораздо дешевле первым заплатить и получить доступ к поставщикам новой торговой сети, а желательно еще, договорившись, ограничить при этом доступ другим операторам, чем инвестировать в разработку собственных сервисов, качество процессов, маркетинг и продвижение, платить налоги. И не важно, что это создает неудобства поставщикам, тормозит развитие рынка.

Технологическая конкуренция уступила место, культурно выражаясь, маркетинговой конкуренции.

В 2012 году на рынке EDI стал заметен новый игрок — компания СКБ Контур, которая ранее специализировалась на сдаче налоговой отчетности в электронном виде. А КОРУС Консалтинг СНГ в это же время менял владельцев (его приобрел Сбербанк) и генерального директора. В итоге на рынке EDI появились два очень мощных по своим инвестиционным возможностям игрока, — «КОРУС Консалтинг СНГ» (Дочернее предприятие ОАО «Сбербанк») и СКБ Контур. Только одно из них было и остается коммерческим предприятием, а другое стало государственным.

Цены на EDI-услуги резко пошли вниз. Началась вторая миграция поставщиков. Теперь уже в сторону СКБ Контур, которому нужно было в кратчайшее время занять свою долю EDI-рынка. Технологическая конкуренция как бы отступила еще на шаг дальше, уступив место ценовой конкуренции. Это не означает, что у операторов прекратились разработки. Просто они все стали продавать свои услуги по принципу «кто дешевле». Маркетинговых платежей при этом никто не отменял. Финансовая нагрузка на EDI-операторов только возросла.

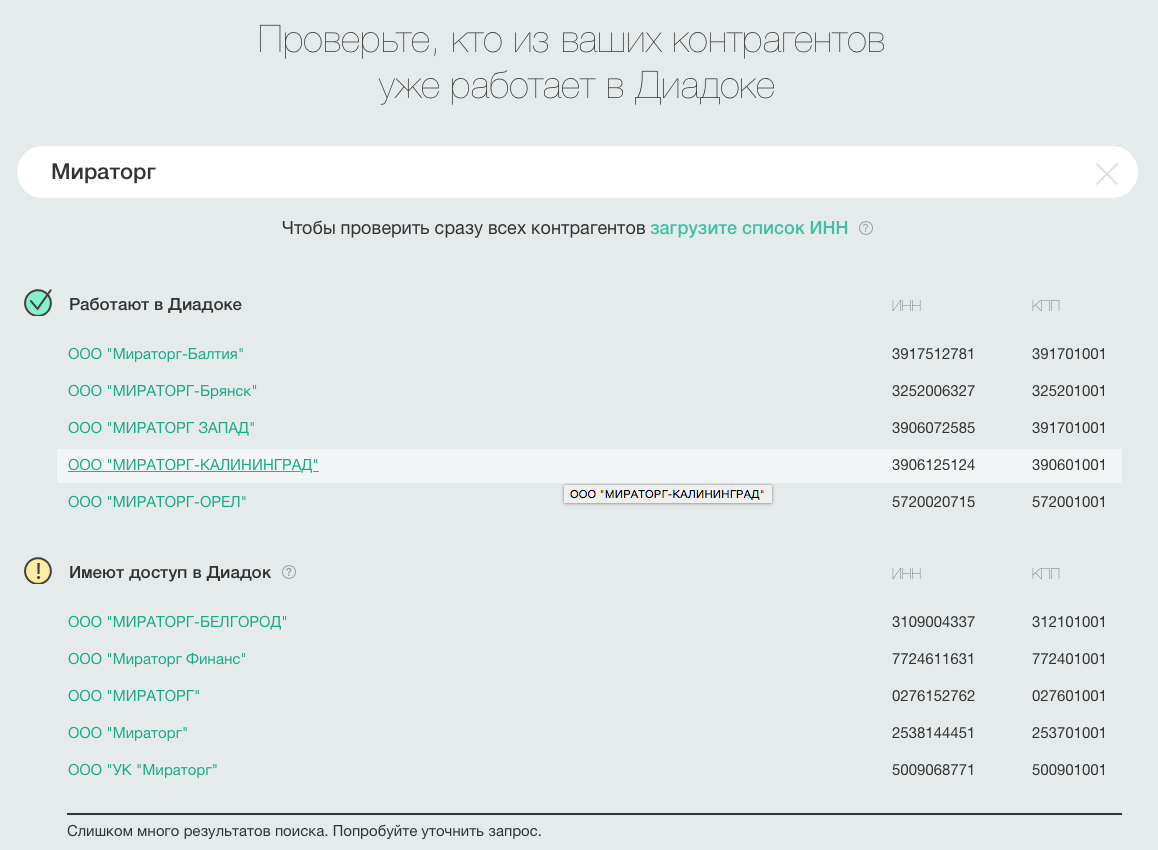

Мираторг, как крупнейший поставщик и давний пользователь EDI, не остался без внимания СКБ Контур и, по видимому, сделал свой выбор в пользу нового оператора, основываясь не только на цене, но и качестве и уровне сервиса:

Не означает ли это, что уровень сервиса, уровень качества продукта и услуги от прежнего лидера рынка КОРУС Консалтинг СНГ стал ниже? Об этом стоит всерьез задуматься. Ведь СКБ Контур не только совершенствует Диадок, но и предлагает новые продукты: Фокус, Эльба, Экстерн. И если это так, то новым владельцам и руководителям КОРУС Консалтинг СНГ предстоит найти непростое решение: как правильно развивать EDI бизнес, инвестировать в него для наверстывания упущенного или, скажем, поменять профиль и стратегию компании? Что же касается других EDI-операторов, таких как E-COM и EDISOFT, то они оказались в весьма непростой ситуации: с одной стороны нужны серьезные инвестиции на развитие, с другой — ценовой демпинг и отток клиентов (что мы хорошо видим на примере Мираторг) плавно съедает прибыль и возможности инвестировать в развитие собственные средства.

При этом мы хорошо понимаем, что Сбербанк активно подключает около миллиона своих клиентов-пользователей СББОЛ к КОРУС Консалтинг СНГ, просто предоставляя им практически бесплатный доступ к ЭДО в общем портфеле услуг. Как можно с этим конкурировать? СКБ Контур имеет миллион клиентов по налоговой отчетности и также активно подключает их к сервисам EDI и ЭДО по минимальным тарифам. И рано или поздно эти клиенты начнут активно пользоваться EDI и ЭДО сервисами. Сработает эффект перехода количества в качество. К сожалению, у операторов E-COM и EDISOFT таких возможностей пока нет, но сохранилось множество клиентов в ритейле, составляющих основу их бизнеса.

Миграция или перераспределение клиентов в ритейле еще далеко не завершена. Впереди подключение к EDI региональных магазинов крупнейшей торговой сети Магнит. Пожалуй, именно по завершению этой гонки к середине-концу 2016 года обозначится EDI-ЭДО оператор, который займет лидирующие позиции по EDI в ритейле.

А что происходит в других, отличных от ритейла отраслях рынка? Там, судя по цифрам и публикациям, СКБ Контур и Сбербанк соревнуются пока только вдвоем, друг с другом. Но следует отметить появление нового класса интеграционных решений для SAP, к примеру, от Терралинк и Докфлоу. Эти решения могут в скором времени развиться в самостоятельные EDI ЭДО платформы для новых секторов рынка, где крупные якорные игроки используют решения SAP и имеют множественных поставщиков и покупателей.

Что еще нам стоит ожидать завтра, предсказать довольно сложно. Это зависит во многом от регулятора, который может в любой момент изменить, скажем, форматы электронных документов. Тогда начнется новый виток инвестиций в разработку и переделку интерфейсов и перераспределение клиентов в пользу самого быстрого оператора. Или рынок EDI всерьез заинтересует кого-то из «сильных мира сего», и тогда консолидация рынка пойдет совсем иными темпами. Такими темпами, скажем, как у компании Мираторг при покорении мясного рынка.

По видимому, в ближайшее время на российском рынке EDI и ЭДО должен обозначиться новый технологический лидер. Именно технологический. Такой вывод мы делаем потому, что скорость подключения новых клиентов, простота, доступность и надежность сервиса будут ключевыми факторами, влияющими на успех и не зависящими от политической и административной конъюнктуры.

И от того, какую ценовую и маркетинговую политику будет проводить новый технологический лидер, во многом будет зависеть его судьба и судьбы остальных игроков рынка. Возможно, кто-то из нынешних операторов уйдет в более узкие ниши (к примеру, Edisoft с решением FactorPlat), или сумеет привлечь в свой бизнес новых инвесторов и продолжать ценовую, маркетинговую и технологическую конкуренцию? Или останется работать в «старом» формате и тихо растворится на фоне новых крупных игроков? Возможно, будут новые слияния и поглощения? Это покажет время.

А пока операторы пытаются конкурировать друг с другом в «старом» формате. Все те же EDI, электронный факторинг, электронные счета-фактуры, торговый агент, интеграционные модули, те же маркетинговые платежи и ценовой демпинг… Как будто ищут выход, новый путь развития, драйвер роста, но не могут его найти.

Алексей Тихонов