Как будет дальше развиваться внешний ЭДО в РФ? Один из способов заранее узнать об этом — изучить опыт других стран, вводящих у себя e-invoicing. Это тем более имеет смысл проделать, что наши законотворцы, по идее, должны будут заняться тем же самым. E-invoicing в Турции.

С 1 сентября 2014 г. электронные счета станут в Турции обязательными для компаний, работающих в определенных отраслях (нефтепереработка и т.п.) или платящих акцизы (за табак, алкоголь и т.д.).

Можно предположить, что выбор был сделан, исходя из совокупности соображений по поводу того, где, в каких отраслях много компаний с большими денежными оборотами и где, в каких секторах национальной экономики, имеет смысл в первую очередь навести порядок со сбором налогов. Вполне возможно, что примерно той же логикой местные законодатели руководствовались при принятии решения о том, что с 1 января 2015 г. электронные инвойсы станут обязательными и для сегмента e-commerce, транзакции в котором, как известно, довольно сложно отслеживать традиционными способами.

Помимо прочего, любая компания в Турции может перейти на e-invoicing добровольно. Речь при этом идет только лишь об электронных инвойсах, циркулирующих внутри страны. На внешнюю торговлю новые правила не распространяются.

Правила электронного обмена счетами-фактурами в Турции, — как и в России, — устанавливает налоговый орган. Его должна уведомить каждая компания перед тем, как начать отправлять электронные счета. Ограничиться одним только этим не получится. Ведь отправка электронных счетов автоматически означает, что эта же компания обязана будет также и принимать их в электронном виде от своих контрагентов. Порядок таков, что все инвойсы в обязательном порядке проходят через платформу госорганов

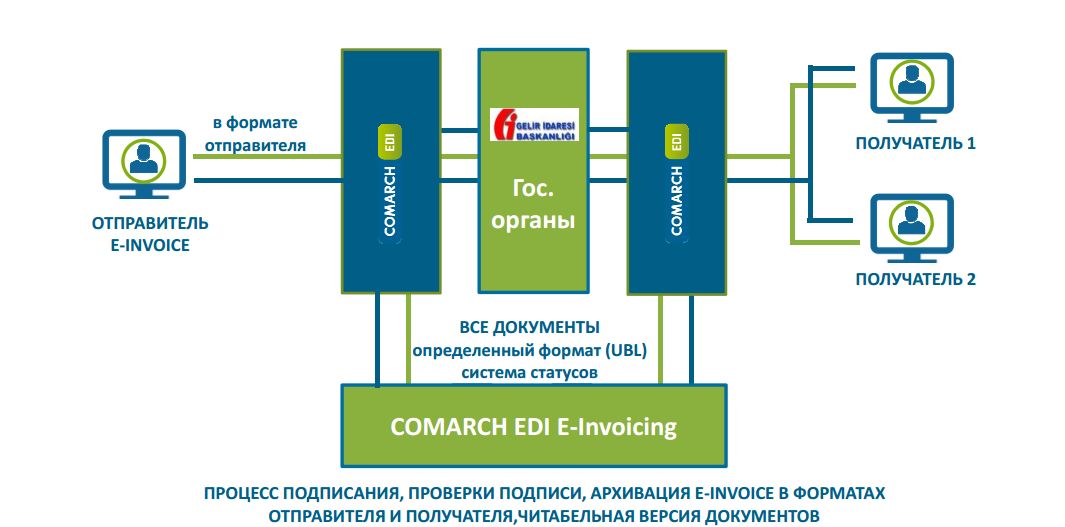

Турецкая модель e-invoicing подразумевает прохождение электронных документов через платформу госорганов

Источник: Comarh

Также для электронных счетов-фактур потребуется получить сертификат, который выдает организация “Совет научно-технологических исследований Турции”. Заверение документа электронной подписью может быть делегировано провайдеру – сообщает eInvoicing Platform. В качестве XML-формата был выбран UBL-TR – стандарт Universal Business Language с “турецкими” добавлениями.

С прошлого года, в качестве операторов e-invoicing могут выступать не только государственные, но и коммерческие компании, получившие аккредитацию. Одним из условий которой является то, что оператор работает в Турции, имеет название на турецком языке и обслуживает, по большей части, турецких заказчиков. На рынке e-invoicing в этой стране уже начали предлагать услуги такие компании как EDICOM (в сотрудничестве с местным провайдером ISIS), OB10 (совместно с Digital Planet), турецкие eFinans и Cybersoft, польский Comarch и др.

В этой связи также вспоминается идея, — озвученная компанией Comarch, — о необходимости развертывания платформы для электронного обмена в РФ, что исключит необходимость трансграничной передачи данных. “Это можно сделать за 1-2 месяца. Компании “КОРУС Консалтинг СНГ” и Comarch сейчас занимаются этим вопросом. Примерно такая же ситуация была в Турции, поэтому платформа, согласно требованиям местного законодательства, была создана в этой стране”, — сообщил Марчин Варвас (Marcin Warwas), вице-президент компании Comarch.

Судя по ряду косвенных признаков, можно предположить, что в РФ события, возможно, будут разворачиваться по “турецкой” модели. Подразумевающей то, что электронные данные в процессе их передачи и обработки не пересекают границ страны.

К примеру, на такие мысли наводит то, что в марте были предложены законодательные поправки, обязывающие госорганы, имеющие сайты, хоститься исключительно на российской территории.

Если осмелиться развить аналогию дальше, то можно предположить, что “турецкая” модель также подразумевает выход на местный рынок иностранных игроков, как правило, сотрудничающих с местными сертифицированными провайдерами. А также предусматривает поэтапный ввод электронных счетов-фактур (ЭСФ) в отраслях с наибольшими оборотами и проблемами, с точки зрения сбора налогов.

В отличие от фиксируемого банком платежного поручения, ЭСФ — это гораздо более содержательный документ. Включающий в себя в структурированном, пригодном для автоматической обработки виде не только сумму, но и подробные детали той или иной хозяйственной операции. В принципе, на основании всех ЭСФ, выписанных за определенный период, можно попытаться, в первом приближении, составить предполагаемую налоговую отчетность проверяемой компании. И автоматически оценить, по порядку величины, суммы причитающихся с нее налогов. Проделав все это еще до того, как в компании станет известно о грядущей проверке.

Если налогоплательщику «есть чего скрывать», то он будет упорно, до последней на то возможности держаться за бумажный документооборот. И никакие уговоры перейти на эффективный и экономичный внешний ЭДО на него не подействуют — потребуется вмешательство регулятора, вменяющего «прозрачный» и технологичный (в плане автоматизации процесса налоговой проверки) электронный обмен ему в обязанность.

Процесс перехода на e-invoicing начался в Турции в 2010 г. Если проводить параллель дальше, то достаточно разумно предположить, что уже через несколько лет в РФ появятся первые компании-налогоплательщики, обязанные документировать свои хозяйственные операции в электронном виде.