Банки и EDI ЭДО провайдеры. Провайдеры межкорпоративного ЭДО привыкли свысока поглядывать на банки с их солидными, но, часто, весьма неповоротливыми сервисами. Но что будет, если банки вдруг всерьез заинтересуются e-invoicing и начнут предоставлять эту услугу многочисленным клиентам от своего имени?

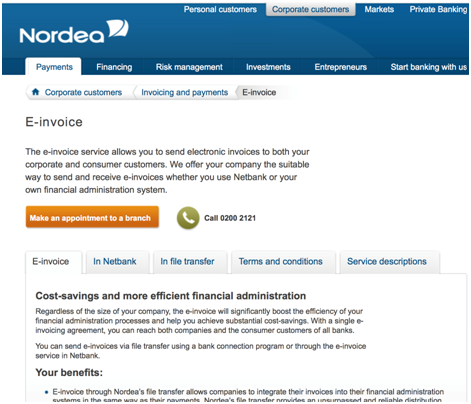

Лучше всего начать с конкретного примера. Так, у финского подразделения банка Nordea есть один, довольно интересный, сервис. Он представлен на сайте самого банка, во вкладке “оплаты” (или “платежи”).

Финский банк предлагает e-invoicing

Источник: nordea.fi

Можно предположить, что сервис E-invoice стал нужен банку, в первую очередь, для того, чтобы упростить клиентам порядок проведения взаиморасчетов на основе электронных счетов-фактур. Тем самым — ускорить и увеличить обороты денежных средств по счетам клиентов, а, значит, и свою комиссию. То есть — для кросс-продаж.

При этом не суть важно, в каком именно банке открыт счет контрагента. Ведь сервис от Nordea доставит выставленный его клиентом инвойс в любой банк. А контрагент увидит его в банк-клиенте той кредитной организации, где он обслуживается.

Существует механизм межбанковской передачи инвойсов и их отображения в самых разных банк-клиентах. Благодаря которому, клиенты финского Nordea могут отправлять файлы, выгруженные из учетных систем, в другие банки — через предоставляемый им коммуникационный модуль (коннектор), позволяющий работать с документами прямо из своей ИС. Или — через веб-сервис, дающий возможность вообще обойтись без установки какого-либо дополнительного ПО.

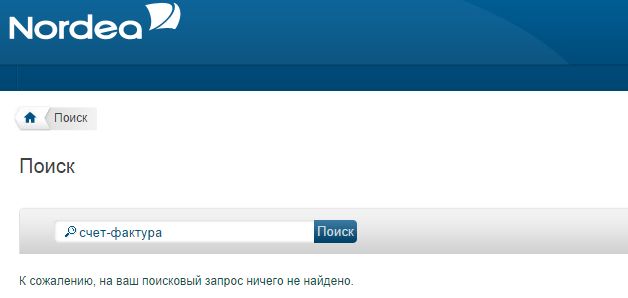

Иначе говоря, западные банки оказывают конкуренцию тамошним провайдерам по части e-invoicing и внешнего ЭДО. Что, впрочем, пока не означает того, что, придя в РФ, тот же самый банк будет предоставлять аналогичные услуги отечественным клиентам. Так, на российском сайте банка Nordea ничего похожего на услуги e-invoicing нам с ходу обнаружить не удалось.

Похоже на то, что e-invoicing от Nordea в РФ пока не доступен

Источник: nordea.ru

Источник: nordea.ru

Но что же делать, если у ваших контрагентов вдруг нет возможности (или желания) работать с электронными инвойсами в банк-клиенте? У финского банка готов ответ и на этот вопрос. Сервис от Nordea способен отправить счета-фактуры по почте — как в пределах страны так и зарубеж. Что создает клиенту дополнительные, весьма благоприятные возможности: приняв решение о миграции на электронные инвойсы, можно перейти на них сразу и целиком. Особо не дожидаясь, когда же к этому, — наконец-то, — будут готовы контрагенты.

Понятно, что кредитная организация может, при желании, выступить в качестве серьезного конкурента операторам e-invoicing, хотя это и не является ее профильной деятельностью. Пример финского банка способен лучше всяких отвлеченных рассуждений убедить в том, что чисто технологически все это вполне реализуемо. И, зачем-то, некоторым банкам уже нужно.

Развитию взаимоотношений банка с провайдером по сценарию, описанному в рассказе Чехова “Толстый и тонкий”, способно помешать одно немаловажное обстоятельство. Дело в том, что в “финском” исполнении банковского e-invoicing, допускается использование сервиса не только от Nordea (за которым, по все видимости, стоит крупный EDI-оператор в модели White lable), но и от стороннего оператора (Itella), интегрировавшегося с платформой и обеспечивающего обработку «бумажных» документов.

Подключение к е-инвойсинг требует от клиента в Финляндии только одного дополнительного действия — уведомления местной налоговой службы. Причем, даже эта процедура делается электронно. Естественно, что посещать банк для того, чтобы подключиться к сервису, тоже нет практической необходимости. По своему выбору, клиент может или только получать инвойсы, или только отправлять (а может выбрать для себя и то, и другое). Это “умеет делать” все тот же самый, интегрированный с ERP программный модуль, что используется, — по основному своему назначению, — для передачи платежек и приема выписок.

Дополнительно в сервисе от Nordea есть возможность отправлять маркетинговые материалы, выявлять потенциальных покупателей среди клиентов Nordea-банка, а также другие, не менее интересные опции.

А что у нас, в России? Одним из первопроходцев по части предоставления услуг e-invoicing, оказываемых непосредственно от лица самой кредитной организации, стал Банк «Санкт-Петербург». Реализованная им идея состоит в том, что банковский сервис e-invoicing можно технологично (и ненавязчиво) “вставить” между интернет-магазином и собирающимся заплатить ему покупателем.

Добавим, что идея эта, по нашим меркам, достаточно инновационная. Тем удивительнее прочесть в глоссарии на сайте banki.ru такое вот определение: “E-invoicing – технология проведения платежей в Интернете, или оплата товаров и услуг через выставление клиентом электронных счетов в интернет-магазинах для оплаты в интернет-банке”. Что, конечно, верно.

Но почему-то инновационный сервис определен там в качестве некой нормы для традиционного (корпоративного) e-invoicing. Хотя, скажем прямо, лучше бы ему подошло имя e-billing. Может, все это так вышло потому, что текст размещен по ссылке banki.ru/wikibank/e-invoicing? А слово wiki намекает нам на то, что в деле наполнения словаря не обошлись без краудсорсинга?

Впрочем, вовсе не исключено, что именно такие услуги и сформируют, со временем, то понимание e-invoicing, которое подойдет для стран СНГ наилучшим образом. К примеру, услугу, вполне попадающее под определение, приведенное на сайте banki.ru, предлагает в Белоруссии Альфа-банк, делающий при этом особый акцент на мобильные устройства.

Предлагать е-инвойсинг физлицам означает возвысить их над рутиной повседневности. Чего никак не скажешь про e-billing, у которого в РФ, по ряду очевидных причин, очень мало шансов на то, чтобы стать действительно популярным. Кроме того, в мире можно найти немало стран, начавших именно с e-billing для физических лиц, ставшим основой для последующего предоставления на той же технологической платформе услуг e-invoicing.

Подведем итоги. Банк, предоставляющий сервис e-invoicing, главной целью обычно видит автоматизацию взаиморасчетов своих клиентов друг с другом. Или — с клиентами других банков. Или даже, — как креативный российский вариант, — с покупателями-физлицами интернет-магазина. При этом, банк запросто может взимать за этот сервис дополнительную комиссию. Что будет вполне справедливо.

Что же получает потребитель? Очевидно, более высокую степень защиты своих средств, нежели чем, скажем, при вводе платежных реквизитов на стороннем сайте. А также, экономию времени, сокращение числа ошибок и, возможно, автоматическую привязку платежей к первичным учетным документам. Что может существенно упростить такую трудоемкую процедуру как разнесение банковских выписок, формирование реестра платежей (с привязкой платежек ко счетам).

Если клиент уже работает с e-invoicing, то банку нет особых причин настаивать на смене оператора. Достаточно будет интегрироваться с этим оператором по (определенным банком) протоколам. При этом, клиент должен понимать, что удобств и безопасности будет чуть меньше. А затраты — выше. Уже хотя бы потому, что прокормить ему предстоит сразу двоих.

Беря за образец конкретный опыт Финляндии, можно ко всему этому добавить, что важно создать на формирующемся у нас рынке e-invoicing условия для нормальной конкуренции крупных банков и небольших провайдеров. Подразумевающие, что “толстый”, — в плане ресурсов, — банк случайно не задавит своим “авторитетом” (и стоимостью роуминга с интеграцией) высокотехнологичного, но относительно “тощего”, — в плане финансовых возможностей, — провайдера.

Алексей Тихонов